|

|

| |

|

| |

|

| |

|

| |

|

| |

|

| |

|

|

| |

|

| |

|

| |

|

| |

|

| |

|

| |

| 小人数でも、事業主の掛金負担ナシでも入れる確定拠出年金 | |

| トップページの先頭の図版で示す制度です。以下、確定拠出年金はDCと略称いたします。 ▶制度の特徴 私達の普及させているこのDCは、一般に「選択制DC」と呼ばれ下記のような特徴を備えています。 (1)10人以下の少人数でも引き受けています。 (大半の金融機関は、採算上、少人数の企業は引き受けません) (2)事業主は少額の掛金負担でも(負担ナシでも)会社の制度として導入できます。 (一般的なDCは、会社の掛金負担なしでは加入できません) (3)従業員は、自由意志で掛金拠出を選択できます。 (労使併せて掛金最大枠(私達は5.4万円)迄、社員が自由に選択できます) (4)最優遇条件で将来に備えられます。 (社員負担分も非課税、社会保険料の負担外、運用中も支給時も税制優遇) ▶留意点 選択制DCは、自由度が高く、中小企業で使いやすい魅力定な制度です。私共は従来のDCも取扱いますが、経営者は躊躇なく選択制DCを選びます。 しかし一方で、選択制DCは、現実性に欠けた誇大なセールストークや、間違った解釈、データ検証の伴わない思い込みによる批判も多々見聞きします。 そこで、(一社)確定拠出年金アドバイザリー協会のサイトで、一般のDCと選択制DCについて 下記の「私達の確定拠出年金」で制度の特徴や仕組みを、そして「導入上の留意点」の頁では留意点や上記の批判や懸念を払拭するための検証結果を記します。必ずお役に立つはずです。 リンク 私達の確定拠出年金 リンク 導入上の留意点 |

|

|

|

| 確定拠出年金のライフプラン、投資教育 | |

| 投資教育がDCの最重要課題といわれ続けながら、日本中で思うように機能していないのが実態です。 企業年金連合会のアンケート調査(「企業年金」2019年6月号)でも、55%がゼロ金利の元本確保型商品で占められています。特に確定給付企業年金等から移行してきた企業では社員が2%位で運用することを前提に掛金を設定しており、不利益変更状態になっています。 私どもは金融機関とは全く異なるプロセスで、少人数の企業を中心に、大手企業、大手労まで、初心者の8割、9割が堅実に将来に備え出す研修実績を長年積み重ねてきました。 年金が年々目減りしていく前提では、預金だけではとても老後が描けないこと、そして積立投資の特徴をよく理解したうえで、一人ひとりが自分の資産配分を決め、期待リターンを求め、その結果を自分のライフプランに当てはめて、いまから毎月幾ら位の準備が必要かを試算して将来に備えています。 当方の教育プロセスについては、下記、(一社)確定拠出年金アドバイザリー協会のサイトにてご確認ください。 リンク 私達の投資教育 |

|

|

|

| 厚生年金基金の廃止後の対策 企業年金・退職金制度の総合的なコンサル |

|

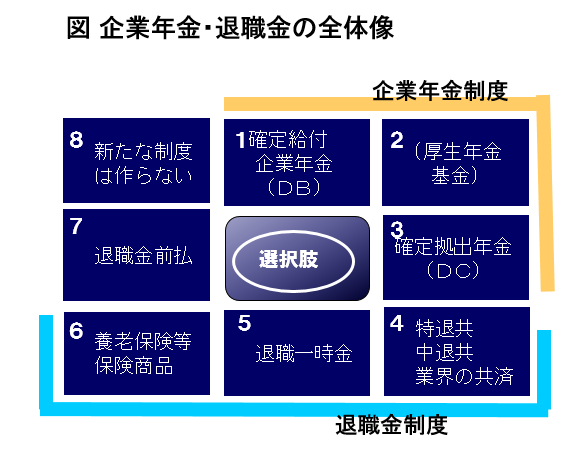

| 既に、ほとんどの厚生年金基金は国に代行部分を返上し、廃止、または企業年金基金として確定給付企業年金(DB)に移行し終わっています。 厚生年金基金を廃止したあと、人数の多い企業は後継対策として確定拠出年金(DC)に移行しているケースが多いのですが、少人数の企業は、もう何もせずそのまま放置しているところが多い傾向にあります。 「もう積立不足はコリゴリだ」「福利厚生目的でリスクを背負うのはもうたくさんだ」「何か他の制度を考えたいが何を選んでいいか解らない」とふんぎりがつかないままズルズルと放置している企業は非常に多くなっています。 しかし一方で、年金が先細りしていく中で社員の老後への不安は、ことあるごとにメディアに煽られながら、年々高まっていきます。 また、人材の採用に際して企業年金や退職金制度の有無に無関心ではいられません。 こうしたニーズに対して、選択制DCという年金制度は確かに使い非常に勝手のいい制度です。 しかし、中小企業退職金制度(中退共)、特定退職金共済制度(特退共)の様な退職金制度と違って、中途退職時に現金を受け取れません。 更に、DC,中退共、特退共はどれも前払の制度で、懲戒解雇に際しても会社に掛金が戻ってきません。 下図のように、色々な選択肢がありますが、一長一短をきちんと理解し、自分の会社に一番フィットするのはどの制度か、あるいは最適な組み合わせを検討したい・・このようなニーズに、当方は中立・客観的にコンサルとしても対応いたしております。

|

|

|

|

| ライフプラン、マネープランのセミナー | |

| 日経産業地域研究所が2015年に20代前半の若い世代に行った意識調査(「若者たちが最も望む日本の将来像」)では、ダントツが「引退しても老後の不安がない社会」。そして、それが「実現できる」と考える若者は1割にも満たないとのこと、若い人が将来に夢を失っています。 2019年の金融庁が発表した年金2,000万円不足問題ですが、トップ頁で示したように、若い人の将来の不足はこの倍にもなります。 でも大丈夫、若い人は時間があります。背伸びしないで手堅く将来に備える意識を持っただけで、みんな老後に備えられてしまいます。 若い人たちが必ず、「なんだ、これなら何んとかなってしまうではないか」という自信を培える研修を実施します。 但し、iDeCoやつみたてNISA等のための個人対象のセミナーを当方で企画して実施することは、現在やっておりません。セミナー会社等を経由してお受けしています。 |

|

|

|

細入事務所 細入 徹〒146-0094 |

|

| このページのトップへ |