| 元のページへ | ||

| まえがき | ||

| ▶ |

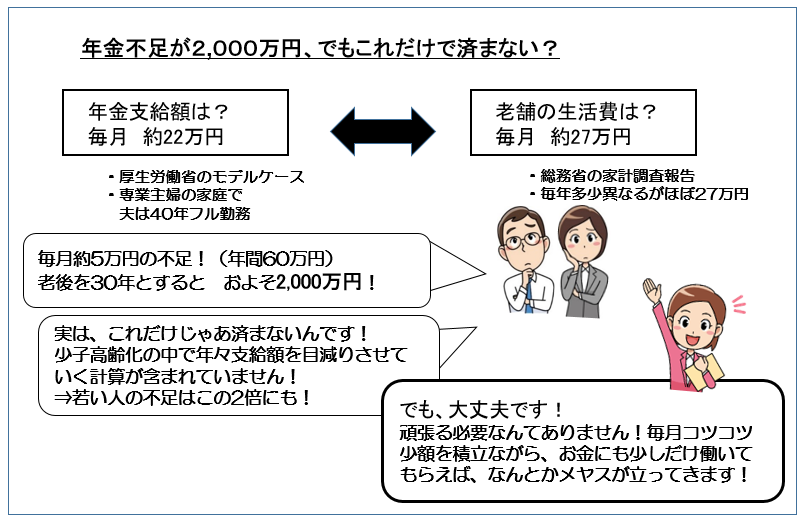

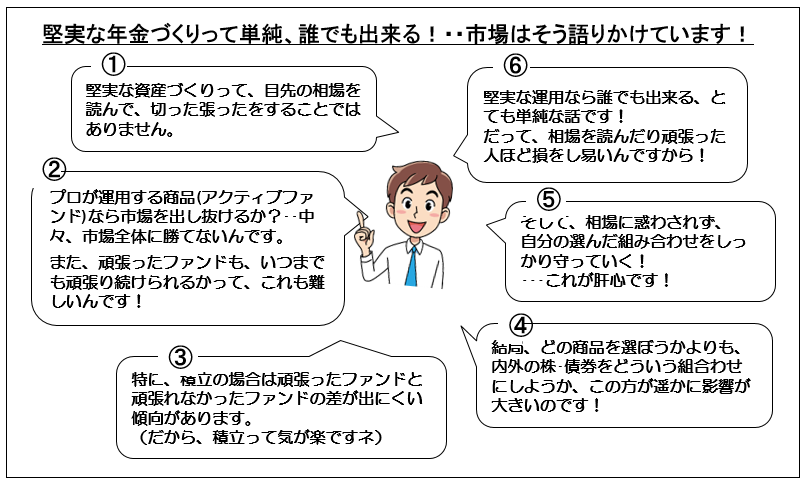

はじめに 年金2000万円不足の衝撃!・・でも本当はもっと深刻な話なのです。 2019年6月に金融庁から出されたレポートの「老後生活2,000万円不足」の分部だけが強調された感はありますが、結果的には日本中が衝撃で動揺しています。老後生活を30年とすると、生涯で2,000万円位不足するということですが、これってどういう意味なのでしょう。 実はとても単純な話なのです。厚生労働省が年金支給のモデルケースというものを公表しています。専業主婦の家庭で、夫が40年フル勤務した場合の夫婦の年金支給額は国民年金と厚生年金で月に約22万円。 一方、老後の生活費は総務省の家計調査によると月に約27万円。従って毎月約5万円(年間約60万円)不足することになります。ですから老後30年とするとで1,800万円位、ほぼ2,000万円不足するという話です。  「将来の年金なんてあてにならない」と誰もが漠然とそう思ってはいましたが、何だかよく解らないイヤな話なので皆んな心に蓋をしていました。 その蓋が金融庁のレポートをきっかけに、こじ開けられてしまったわけです。この衝撃は思いのほか強烈で、それ以来、確定拠出年金や保険会社の個人年金保険への関心が突然の様に高まっています。 でも皆さん、もっと問題なのは実はこれだけの話では済まないのです。 この2,000万円不足は、今の年金をこれからもずっと同じように受け取れるという前提での話です。 しかし、少子高齢化が進む中で、長い年数をかけてジワリジワリと徐々に年金を目減りさせていかざるを得ないというのが国の年金行政です。 そして30年後は、2割、3割と年金が目減りしてしまいます。 2,000万円の話には、この部分が加味されておらず、現実は若い人ほど、もっと深刻な話なのです。 でも大丈夫、努力なんてしないでも誰もが解決できる課題です! 若いうちから「将来に備えなければ」ということに気が付くか否かだけで、自分の将来が全く違った世界になってしまいます。そうは言っても、残念ながらゼロ金利のいまの預金レベルでは、とても間に合いません。 しかし、若い人ほど、たっぷり時間があります。この長い時間を活かして、毎月コツコツと少額づつを積立てながら、お金にも少しだけ働いてもらい、堅実に将来への貯えを育てていく必要があります。 「でも、途中でリーマンショックのような大暴落だって起こるじゃないか!」・・・誰もが一番心配するのはこのことです。 ところが、将来に備えて毎月コツコツ積み立てている人にとっては、実はこういう低迷時こそが、最高の稼ぎ時なのです。努力なんて要りません。基本的に放ったらかしがベストなのです。相場を読んで頑張った人ほど損をしやすいのが現実なのです。 こんなことって俄かには信じられないかも知れませんが、実は、ここが毎月コツコツ積み立てながら堅実にお金を育てる運用の特徴の一つなのです。そして、少しも難しい話ではありません。 堅実に自分年金をつくるというのは、株の相場を読んで切った張ったといじくり回すようなややこしい話ではなく、もっと極めてシンプルな話だということを市場は私達に語り掛けています。 結論は下図(本書では151頁)に示すように極めて単純明快、誰にでも出来る話に過ぎません。その事実を実際の市場で一つ一つ体験して頂きます。  若い人が将来に夢を失っています。でも、夢は必ず取り戻せます! 日経産業地域研究所が2015年に20代前半の若い世代に行った意識調査(「若者たちが最も望む日本の将来像」)をネットで見ると、ダントツが「引退しても老後の不安がない社会」。そして、それが「実現できる」と考える若者は1割にも満たないとのことです。 しかし、「将来の年金不安って一体どの程度のものなのか」、「それって乗り越えられそうな話なのか、それともあきらめるより仕方がない話なのか」という辺りがサッパリ分からないまま、ただ、不安に不安をつのらせるのがこうした人達の実態ではないでしょうか。 確かに、今の行政の延長線で考える限り、年金が年々先細るなかで特に今20代、30代の若い人の将来の年金の目減りは半端ではありません。とても、預金でちょっと頑張れば程度で備えられる話ではありません。でも、こうした若い方も、この本を読み終わるころにはきっと将来に「これなら何とかなりそうだ」と自信と安心を抱いてもらえると思います。 一番大事なのは、まず将来の生活設計が立てられること! 私は、確定拠出年金に加入した少人数の企業を中心に、長年、研修の講師経験を積み重ねてきました。受講するほとんどの方は「投資なんて考えたこともない。考えたくもない。でも年金は不安だ」という人です。 しかし研修が終わるときには大半の方が、「自分ならどのように資産を組合せるか」を決め、「将来どの位の利回りが期待できそうなのか」を想定し、「年金が年々目減りしていく中で、もしタンス預金だったら、そして自分の資産配分だったら、今から毎月幾ら位準備する必要があるのか」を把握したうえで、コツコツと堅実に将来に備え出しています。 皆さんも、この本が終わるころには、将来に向けた自身のライフプランが出来あがっているはずです。上述のように堅実に資産を育てるって、実は誰にでもできる、とてもシンプルな話なのです。あなたも「なんだ、こんな単純な話だったのか」と確信されるはずです。 確定拠出年金の最大の課題は“何をどうしたらいいのかが解らない!” この本は決して確定拠出年金だけを前提にしているわけではありません。しかし確定拠出年金は国の年金の補完役として、スタートしてから既に18年も経っているだけに、ここから得られた課題は貴重です。 その確定拠出年金が示してきた最大の課題は、導入教育が日本中で思うように機能していないことです。すでに700万人以上が会社で実施する確定拠出年金(いわゆる企業型確定拠出年金)に加入していますが、研修を受けた後も何をどうしていいのか分からないまま、大手企業を含め資産の6割位が、もったいないことに、ほとんど利息の付かない定期預金的な商品で放ったらかされています。 2017年から専業主婦や公務員を含めて20歳から60歳までのすべての人が個人型の確定拠出年金(イデコ)に入れるようになりました。さらに2018年からは、運用益が非課税で年間40万円まで毎月コツコツ20年間積立てられる「つみたてNISA」(積立ニーサ、小規模投資非課税制度)が始まりました。 しかし最大の問題は、実践的に年金づくりをする解り易い本や研修の場が決定的に欠けていることです。本書は実務で積み重ねてきた実績をベースに、このギャップを埋めることを目的としています。 企業の担当者のための頁も用意してみました! 本書は個人を対象にしていますが、「退職金の制度って色々あって、どう考えたらいいのか解らない」「確定拠出年金を検討したいが社員に投資なんてさせられるのか」等で迷われている企業の人事担当者も少なくありません。そこで企業向けの章(10章)を用意し、色々な制度の仕組みや選択の勘所を資産運用からの視点と併せてコンパクトに解説しました。 将来の不安解消を目指して、まず一歩をご一緒に踏み出してみませんか。 2019年11月 細入 徹 |

|